2-1適格請求書発行事業者の登録の見直し

令和5年10月から始まるインボイス制度に改正があったことについて気になる方も多いのでないでしょうか。制度が始まるまで免税事業者の可能性がある方はこれからに備えて参考にしてもらえたら幸いです。

変更ポイント

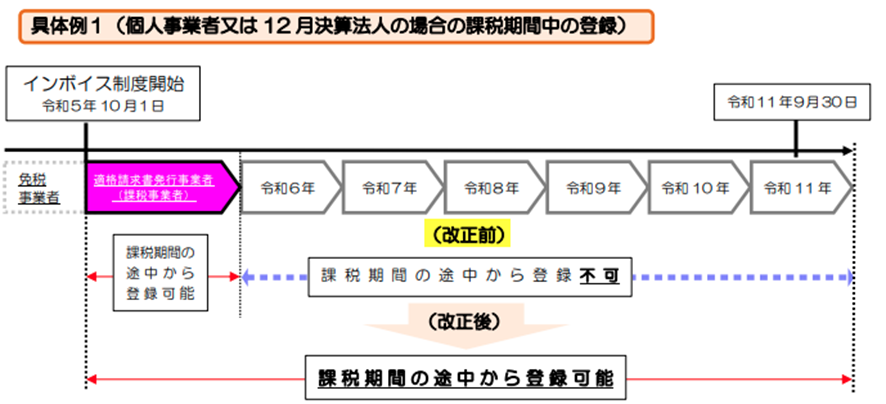

変更前は期の途中から適格請求書の発行事業者になれませんでしたが、今回の改正により令和5年10月1日から令和11年9月30日までの日の属する課税期間においても、登録を受けた日から適格請求書の発行業者になることができるような経過措置が設けられました。

つまり免税事業者の場合でも、その期間内であればいつでも課税事業者となり、適格発行事業者登録が可能となります。

≪令和4年4月 国税庁≫

ただし、登録日以後2年を経過する日の属ずる課税期間の末日までは免税事業者になることができません。

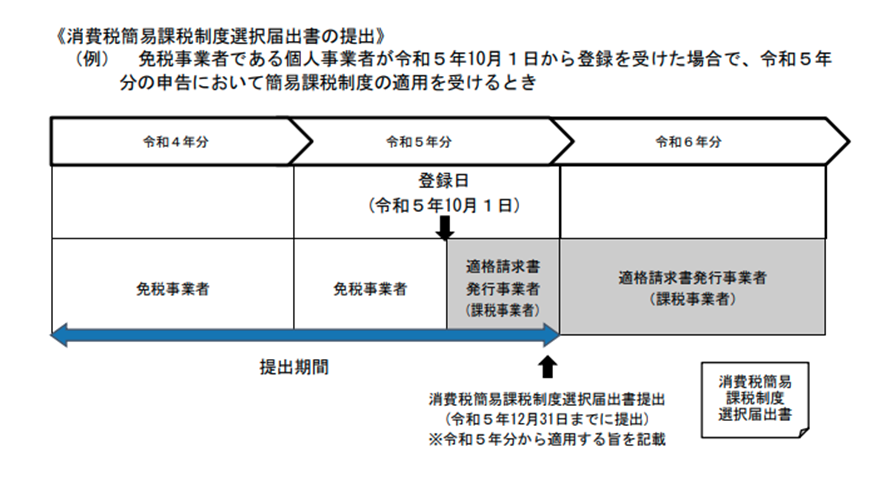

また、上記経過措置の適用を受けた場合に簡易課税制度の適用を併せて受けたい場合についても、その登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した『消費税簡易課税制度選択届出書』を納税地の所轄税務署長に提出した場合には、その課税期間の初日の前日までに消費税の簡易課税制度選択届出書を提出しものとみなされます。

ただし、簡易課税制度につきましても2年(一定の場合には3年)縛りといって、すぐに原則の計算方法に戻すことはできません。

計算が簡単だからと思って選択していたことが実は消費税の納税額が多くなってしまったということも少なくありません。

インボイス制度によってこれから初めて消費税の納税義務者になる方たちが増えると思います。

ご自身の判断だけではなく税の専門家にご相談していただくことをおススメいたします。

ご相談がある方はご相談窓口からどうぞ