インボイス制度(適格請求書保存方式)

令和5年10月1日から導入されるインボイス制度(適格請求書保存方式)は、消費税の免税事業者はもちろん課税事業者であっても影響が大きい論点です。

インボイス制度が始まる前に正しい準備と対策をしておかなくては大変なことになりかねないので、きちんと把握することを強くお勧めします。

- 概要とあらまし

まず、インボイスとは『適格請求書等』といい、イメージとしては『仕入先が消費税を納税している書類』です。

消費者側から見ると消費税を支払った時点で納税したと思われがちですが、それは違います。

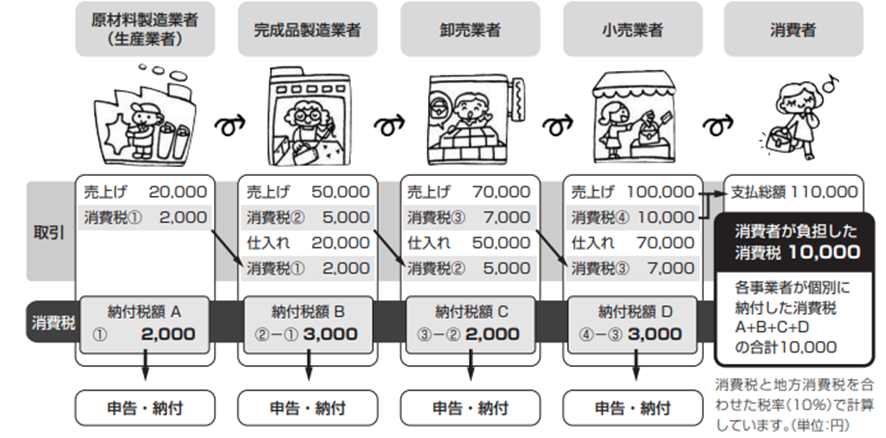

上記図解のような流れで消費者に商品が届いた場合、それぞれの業種が売り上げに係った消費税額と、仕入等に係った消費税額の差額を納めることにより消費者の納めた10,000円が国に納税されたことになります。

仮に上記の卸売業の方が免税事業者であった場合には納税額はどうなるかといいますと、『8,000円』の消費税しか国に納税されなくなってしまいます。これを消費税の益税問題と言われ度々取り上げられてきた問題であり、インボイス制度が始まったあらましでもあります。

次回更新予定 『益税問題及び適格請求の記載事項』